材料是一类特殊的材料,其电学性质介于导体和绝缘体之间。这类材料的特点是具有可调控的电子性质,主要是通过将杂质掺杂到材料中来实现。在电子和光伏行业中,半导体材料存在广泛的应用,例如制造晶体管、激光器和太阳能电池等。半导体材料通常是结晶的无机固体,按其组成元素的周期表分组进行分类。

不同的半导体材料有不同的性质,例如砷化镓相比硅具有更高的电子迁移率和更宽的带隙。合金化多种化合物可以产生一些具有可调带隙或晶格常数的半导体材料,如三元、四元或五元的组合,它们允许在更宽波长范围内调整带隙和晶格常数,以增加辐射效率。半导体材料的研究和改进是材料科学中一个重要的研究领域,为寻找新的半导体材料和改善现有材料提供了动力

半导体材料是现代电子科技和信息技术的基础,应用于晶体管、集成电路、电力电子器件和光电子器件等多种设备的制造。根据制造工艺和材料的特性,半导体材料可大致分为不同的类别。以下是半导体材料的主要分类及其应用:

晶圆制造材料: 包括硅片、特种气体、掩膜版、光刻胶、光刻胶配套材料、通用湿电子化学品、靶材和CMP抛光材料等。

封装材料: 包括封装基板、引线框架、键合丝、包封材料、陶瓷基板和芯片粘接材料等。

第一代半导体材料: 最重要的包含硅(Si)和锗(Ge)材料,大范围的应用于集成电路制造,以及手机、电脑、平板、可穿戴设备、电视、航空航天、新能源汽车和光伏产业等。

第二代半导体材料: 最重要的包含化合物半导体如砷化镓(GaAs)和锑化铟(InSb),三元化合物半导体如GaAsAl和GaAsP,固溶体半导体如Ge-Si和GaAs-GaP,非晶态半导体如非晶硅和玻璃态氧化物半导体,以及有机半导体如酞菁、酞菁铜和聚丙烯腈等。这些材料大多数都用在制造高速、高频、大功率和发光电子器件,大范围的应用于卫星通讯、移动通讯、光通信和GPS导航等领域。

第三代半导体材料: 主要以宽禁带半导体材料为代表,如碳化硅(SiC)、氮化镓(GaN)、氧化锌(ZnO)、金刚石和氮化铝(AlN)等。这些材料因具有较宽的禁带宽度、较高的击穿电场、较高的热导率、较高的电子饱和速率和较强的抗辐射能力,而被大范围的应用于半导体照明、电力电子器件、激光器和探测器等制造,通常被称为宽禁带半导体材料或高温半导体材料。

整体来看,目前全球半导体材料主要以硅材料为主,占半导体器件的95%以上和集成电路的99%以上。随着科学技术的慢慢的提升,未来可能会出现更多新型半导体材料的出现和应用,以满足持续不断的发展的电子科技和信息技术的需求。

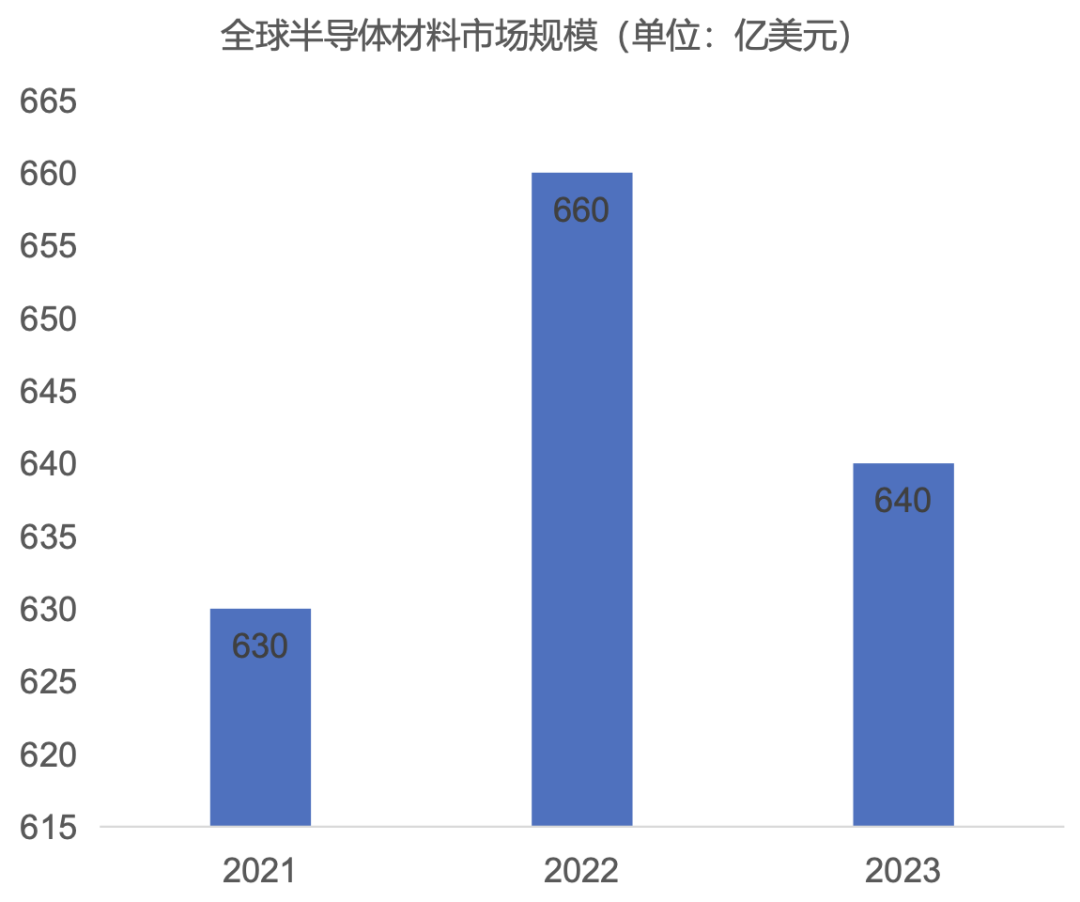

半导体行业是全球电子与信息技术发展的重要支柱。2021年,全球半导体材料市场规模达到约630亿美元,同比增长13.5%。预计在2023年,该市场规模将进一步增长至640亿美元。

在区域市场分布上,中国台湾和中国大陆是全球半导体材料的主要市场,市场占有率分别为23%和19%,随后是韩国、日本、北美和欧洲。

全球晶圆制造材料中,硅片是主要的半导体材料,占比约33%,其次是电子特气、光掩模、光刻胶及配套材料、CMP抛光材料等。在半导体封装材料方面,主要材料为封装基板,占比为33%。

中国是全球半导体材料的重要市场之一。2021年,中国半导体材料市场规模约99亿美元,而预计在2023年将增长至107亿美元。

在市场结构上,硅片占据最大的市场占有率,约33%,其次是气体、光掩模、抛光液和抛光垫等。2021年,中国的半导体材料进口量约为12万吨,出口量约为65万吨,进口额约58亿美元,出口额约63亿美元。

中国半导体材料的产业规模虽然持续增长,但仍面临一些挑战,如研发技术、高端材料依赖进口等问题。为推动半导体材料行业的健康发展,中国政府和企业正在加大研发投入,推进半导体材料的自主创新,以减少对外部供应的依赖,提升国内半导体材料的产业水平,助力全球半导体行业的持续发展。

中国半导体材料行业产业链由上至下可分为上游精细化工厂和设备供应商,中游半导体材料生产商,下游半导体制造和封装厂商及应用终端企业。

中国的半导体材料行业是一个多层次的产业链,其中上游环节的稳定性对整个行业的发展具有基础性的影响。在上游原料供应方面,铜材、硫酸和十种有色金属是半导体材料生产的重要原材料。目前,这些原材料的供应相对来说比较稳定,价格波动影响较小,表明上游精细化工厂在整个产业链中的议价能力不高。

另一方面,设备供应是半导体材料行业上游另一个关键环节。然而,由于国内半导体材料设备行业的起步较晚,目前的国产化程度仅为20.0%,特别是在核心设备光刻机方面的国产化程度更是低于10.0%。光刻机是半导体材料制

造过程中不可或缺的核心设备,目前市场主要被荷兰的阿斯麦公司和日本的尼康公司所占据,其中阿斯麦几乎垄断了全球高端光刻机市场。其最新的EUV光刻机工艺制程已达到了7纳米及以下,波长为13.5纳米,极大地推动了半导体制造技术的进步。

相比之下,中国上海微电子装备股份有限公司目前最先进的光刻机工艺制程为90纳米,波长约193纳米,与国外领先水平存在很明显的差距。这不仅显示出国内半导体材料设备制造领域的技术落后,也代表着国外光刻机厂商在市场上具有较强的议价能力和市场占有率。

中国半导体材料行业的中游环节主要由半导体材料的生产商构成,它们承担着半导体材料的制造和销售任务。在中国,半导体材料种类很丰富,最重要的包含前道的硅片、电子气体、光刻胶等晶圆制造材料,以及后道的封装基板、引线框架、键合金丝等封装材料。

全球半导体材料生产市场主要由美国、日本、韩国和中国台湾的厂商主导。举例来说,在硅晶圆材料领域,全球的市场主要被日本信越科学、日本三菱住友、台湾环球晶圆、德国Siltronic、以及韩国LG所占据。然而,中国的半导体硅片厂商近年来也在积极发展,特别是在12英寸硅片产线的建设方面。目前,上海新昇已经具备了12英寸硅片的生产能力,并已经通过了上海华力和中芯国际的供应商验证,显示出中国半导体材料生产商在提升生产技术和满足市场需求方面的努力。

除了硅片生产,江丰电子和晶瑞股份在溅射靶材和光刻胶领域也取得了突破,成功打破了国外厂商的市场垄断,推动了中国半导体材料的国产化进程。这不仅降低了中国半导体材料行业对外部供应的依赖,也为中国半导体材料行业的健康和持续发展奠定了基础。

中国半导体材料行业的下游最重要的包含半导体制造、封装厂商及应用终端企业。在半导体制造领域,通常分为IDM、Fabless和Foundry三种主要模式。其中,IDM模式要求厂商具备从芯片设计、晶圆制造到封装等一系列完整的制造工艺,这在某种程度上预示着需要有较高的技术和资产金额的投入。在中国,华微电子、士兰微等企业已经通过IDM模式,形成了完整的半导体产业链,展现了中国半导体行业的自主发展能力。

相较而言,大部分中国的半导体厂商采取Fabless模式,专注于芯片设计,而将晶圆制造外包给专业的代工厂。目前,全球高端晶圆产品代工市场主要被台积电、格罗方德半导体、联华电子及三星集团所占据,其中台积电在全球晶圆代工市场的占有率超过50.0%。这一模式降低了资本和技术壁垒,使得更多的创新型企业能够参与半导体行业的竞争。

半导体封装测试是连接中上游和下游的重要环节,其对技术的要求相比来说较低。近年来,中国的半导体封装测试市场得到了加快速度进行发展。特别是江苏长电科技通过并购星科金朋,成为全世界第三大的封装测试厂商,标志着中国半导体封装测试行业的崛起。

下游半导体厂商对中游半导体材料的需求和质量有着严格的要求,对中游半导体材料的发展具备极其重大的导向作用。同时,由于下游半导体厂商在产业链中的位置,使得它们具有较强的议价能力。综合看来,中国半导体材料行业下游环节的发展对推动整个半导体产业链的进步具备极其重大意义,也反映了中国半导体行业在全球半导体产业链中地位的逐步提升。

半导体材料行业是全球电子和信息技术产业链的基础环节,其商业模式的选择与创新对公司的发展和行业的繁荣具有至关重要的意义。以下是半导体材料行业中常见的几种商业模式及其特点:

集成设备制造商 (IDM) 模式: 是指企业自行设计、制造和销售半导体产品。这种模式的优势是能够保持产品的质量控制和技术秘密,同时能通过整合资源,优化生产流程,降低成本。然而,它也需要企业具备强大的技术研发和资本投入能力。

芯片制造服务 (Foundry) 模式: 在芯片制造服务模式中,企业专注于半导体的制造过程,而非设计。设计公司将设计图交给制造商,由制造商负责生产和测试。这种模式让设计公司能够降低生产成本和风险,而制造商则能够最终靠规模化生产来减少相关成本和提高效率。

芯片设计和外包制造 (Fabless) 模式: Fabless模式指的是企业仅负责半导体产品的设计,而将制造外包给其他企业。这种模式可以让企业专注于产品设计和市场营销,降低生产和运营风险,同时也为小型和创新型设计公司提供了发展的机会。

技术许可和知识产权交易模式: 一些半导体企业通过技术许可和知识产权交易来获取利润,他们将自身的核心技术和专利授权给其他企业使用,并从中获取许可费和技术服务费。这种模式可以为企业带来稳定的收入,同时也推动了行业的技术交流和合作。

垂直整合模式: 垂直整合模式指的是企业通过合并或合作,整合上下游资源,形成从材料、设计、制造到销售的完整产业链。这种模式可以降低企业的运营成本,提高市场反应速度,同时也为企业提供了更大的市场竞争优势。

产业链合作模式: 产业链合作模式是企业通过与上下游合作伙伴建立稳定的合作关系,共同推动产品的研发、制造和销售。这种模式可以帮助企业降低风险,分享资源,同时也为推动行业的创新和发展提供了良好的平台。

以上每种商业模式都有其独特的优势和适用场景,企业需要根据自身的技术能力、资本实力和市场定位来选择适合自己的商业模式。同时,随着市场竞争和技术创新的加速,未来半导体材料行业的商业模式也将不断创新和演变,以更好地适应市场和技术的发展。

半导体材料技术的发展是推动全球电子、通讯和信息技术进步的关键因素之一。随着科学技术的不断进步,半导体材料的种类和性能也在不断创新和提升。以下是半导体材料技术发展的主要方面和趋势:

新材料的研发:随着第三代半导体材料如氮化镓(GaN)和碳化硅(SiC)的研发,半导体材料的性能得到了显著提升。这些新材料具有更高的耐温性、更好的电子迁移率和更宽的禁带宽度,使得半导体设备能在更高的温度和频率下工作,也为新能源汽车和5G通讯技术的发展提供了重要支持。

工艺技术的创新:为了实现半导体器件的微型化和高集成度,半导体材料的制造工艺也在不断创新。例如,极超紫外光(EUV)光刻技术的应用,使得芯片制造工艺从14纳米、10纳米进一步发展到7纳米、5纳米甚至更低,极大地提高了芯片的集成度和性能。

封装技术的进步:封装技术是半导体材料应用的重要环节,随着封装技术的进步,如3D封装、Fan-Out Wafer Level Packaging (FOWLP)等,半导体器件的性能得到了进一步的提升,同时也为微电子、光电子和MEMS等领域的发展提供了技术支持。

设计和模拟技术的发展:随着计算机技术和软件工具的发展,半导体材料的设计和模拟技术也在不断进步。通过高性能计算和精确的模拟,研究人员能更好地理解半导体材料的性能和工艺参数,从而优化半导体材料的设计和制造工艺。

绿色和可持续发展:环保和可持续发展成为半导体材料技术发展的重要趋势。半导体材料和设备的绿色制造、回收利用和废物管理等,成为企业和研究机构努力的方向,以实现半导体材料产业的可持续发展。

国际合作与标准制定:随着全球半导体材料市场的日益开放和国际合作的加深,国际标准和规范的制定也成为推动半导体材料技术发展的重要因素。通过国际合作和标准制定,半导体材料的质量和性能能得到更好的保证和提升。

市场需求和应用驱动:半导体材料技术的发展受市场需求和应用驱动。例如,随着5G通讯、新能源汽车和智能制造等领域的发展,半导体材料的需求也在不断增加,也为半导体材料技术的创新和发展提供了重要的市场基础和动力。

半导体材料技术的发展综合了多方面的因素和力量,未来将继续推动半导体材料技术的创新和应用,为全球电子和信息技术产业的进步提供重要支持。

中国半导体行业协会于1990年11月17日成立,是由全国半导体界从事集成电路、半导体分立器件、半导体材料和设备的生产、设计、科研、开发、经营、应用、教学的单位及其它相关的企、事业单位自愿参加的、非营利性的、行业自律的全国性社会团体。协会宗旨是按照国家的宪法、法律、法规和政策开展本行业的各项活动;为会员服务,为行业服务,为政府服务;在政府和会员单位之间发挥桥梁和纽带作用;维护会员单位和本行业的合法权益,促进半导体行业的发展。

中国半导体行业协会将会员分为六类,包括集成电路类、集成电路设计类、封装与测试类、半导体分立器件类、半导体支撑类、MEMS类。中国半导体行业协会现有协会会员:530家。

中国半导体产业相关政策的陆续发布与实施,增强产业创新能力和国际竞争力,努力实现核心技术及产品国产化,促进中国半导体产业链自主可控化。

估值方法可以选择市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV/Sales市售率估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、NAV净资产价值估值法等。

半导体材料行业是全球电子和信息技术产业的基础,其发展速度和稳定性直接影响着上游和下游产业的健康发展。然而,该行业也面临着许多风险和挑战,需企业和政府部门共同努力来应对和解决。

技术创新风险:半导体材料行业的技术创新速度非常快,新材料、新工艺和新技术不断涌现。如果企业不能保持技术的领先优势,很可能会被市场淘汰。同时,技术创新需要大量的资金投入和研发资源,这对许多企业来说是一个巨大的负担。

市场竞争风险:全球半导体材料市场竞争激烈,特别是在主要的市场如美国、中国和台湾等。企业之间的价格战和市场占有率竞争可能会影响企业的利润率和市场地位。同时,新进入市场的企业和国际大公司的竞争也会给现有企业带来很大的压力。

供应链风险:近年来,全球供应链的不稳定性增加,尤其是在疫情期间。半导体材料的生产依赖于全球供应链,任何供应链的中断都可能影响半导体材料的生产和交付。同时,高质量原材料的供应也是半导体材料企业面临的一个重要问题。

政策和法律风险:政府的政策和法律法规对半导体材料行业有着重要的影响。例如,贸易限制和关税可能会影响半导体材料的进出口,而环保法律和规定可能会增加企业的生产成本。同时,国际贸易关系的紧张也可能影响半导体材料企业的国际合作和市场拓展。

知识产权风险:半导体材料行业的技术和知识产权保护是企业竞争力的重要组成部分。知识产权纠纷和侵权行为可能会给企业带来巨大的经济损失和法律风险。

人才风险:人才是半导体材料企业发展的重要资源。人才的流失和缺乏可能会影响企业的技术创新和市场竞争力。同时,高素质人才的培养和引进也是企业面临的一个长期挑战。

市场需求风险:半导体材料的市场需求受多方面因素影响,包括全球经济环境、电子产业的发展和消费者需求等。市场需求的不稳定可能会影响半导体材料的销量和价格。

半导体材料行业的风险多样且相互关联,企业和政府部门需要采取有效的策略和措施,以应对这些风险,确保半导体材料行业的持续和健康发展。

半导体材料市场的竞争格局正在不断发展和变化中,其背后主要受全球电子产业的快速增长和技术创新的推动。随着5G、云计算、人工智能和物联网等技术的发展,半导体材料的需求也在不断增加。各国和地区的半导体材料市场竞争也日益激烈,企业之间的合作与竞争成为推动行业发展的重要力量。

全球半导体材料市场主要由几大区域领导者主导,包括美国、中国台湾、中国大陆、日本和韩国等。每个区域都有其优势和特色,例如美国在芯片设计和高端制造方面具有领先优势,而亚洲地区则在半导体材料的生产和封装方面处于领先地位。全球范围内,大型半导体公司如英特尔、三星和台积电等在技术创新、市场份额和产能方面处于领先地位,而一些中小型企业则在特定的市场细分领域和地区市场上表现出较强的竞争力。

近年来,中国大陆在半导体材料行业也取得了显著的进步,政府的政策支持和资本投入推动了国内半导体产业的发展。中国大陆的半导体材料企业,如中芯国际、华虹半导体等,正在逐步提升自身的技术水平和产能,力图减少对外国半导体材料的依赖。同时,中国也在加强与国际半导体巨头的合作,以提高国内半导体材料的质量和技术水平。

技术创新是推动半导体材料市场竞争的重要因素。随着新材料、新工艺和新技术的不断出现,半导体材料市场的竞争格局也在不断变化。企业要想在激烈的市场竞争中保持领先,就必须不断投入研发,提高自身的技术创新能力。同时,全球合作和技术交流也成为半导体材料企业获取新技术和拓展市场的重要途径。

在全球半导体材料市场上,企业之间的合作与竞争并存。一方面,企业通过技术合作和市场拓展,实现共赢发展;另一方面,企业也在研发技术和市场占有率上展开激烈的竞争。随着市场的不断发展和行业的整合,预计未来半导体材料市场的竞争格局将更为明朗,同时也会出现新的市场领导者和创新型企业。

综上,半导体材料行业的竞争格局复杂多变,各方企业都在努力提升自身的技术和市场地位。随着全球电子产业的快速发展,预计未来半导体材料市场的竞争将更为激烈,技术创新和国际合作将

硅产业集团主要从事半导体硅片的研发、生产和销售,是中国大陆规模最大的半导体硅片制造企业之一,是中国大陆率先实现300mm半导体硅片规模化销售的企业。硅产业集团自设立以来,坚持面向国家半导体行业的重大战略需求,坚持全球化布局,坚持紧跟国际前沿技术,突破了多项半导体硅片制造领域关键核心技术,打破中国300mm半导体硅片国产化率几乎为0%的局面,推进中国半导体关键材料生产技术“自主可控”的进程。

天津中环半导体股份有限公司成立于1988年,前身为1958年组建的天津市半导体材料厂。2004年公司完成股份制改造,并于2007年4月在深交所上市。公司自1978年起从事区熔单晶硅制造,于1981年开始从事光伏单晶硅制造,目前已发展成为中国半导体抛光片龙头和全球光伏单晶硅片龙头。

公司在高品质单晶硅棒的拉制、切片、硅片清洗研磨等领域均有着成熟的技术,经营产品均为自主开发和生产,具有从单晶拉制到切片全流程技术自主能力。公司拥有1个国家级技术中心、5个省部级研发中心、2个省部级重点实验室、5家高新技术企业、1个国家技术创新示范企业。

杭州立昂微电子股份有限公司公司的主营业务为半导体硅片和半导体分立器件芯片的研发、生产和销售,以及半导体分立器件成品的生产和销售。半导体硅片产品主要为8英寸、6英寸及6英寸以下的硅抛光片与硅外延片;半导体分立器件芯片产品主要为肖特基二极管芯片与MOSFET芯片;半导体分立器件成品主要为肖特基二极。

公司的主要产品有6-12英寸半导体硅抛光片和硅外延片、6英寸肖特基芯片和MOSFET芯片、6英寸砷化镓微波射频芯片。目前,除已实现量产的各类主要产品外,公司在“12英寸硅片产业化”、“砷化镓微波射频集成电路芯片”等国家产业政策重点关注的半导体材料及芯片领域,已完成业务主体的设立,产业化工作正在积极推进中。

全球竞争中主要有霍尼韦尔(HON.N)、美国空气产品公司(APD.N)、惠瞻材料(VSM)、美国英特格公司(ENTG)、卡博特微电子(CCMP.O)、康宁公司(GLW.N)等。

霍尼韦尔是一家美国大型互联工业企业,在全球多元化技术和制造业方面都占据世界领导地位。公司涉及业务广泛,拥有四个主要业务部门,分别是航空航天集团、智能建筑与家居集团、安全与生产力解决方案集团和特性材料和技术集团。霍尼韦尔凭借多年积累的专业技术和对市场的积极反应,在世界溅射靶材领域一直处于行业领头羊。

除了制造溅射靶材外,霍尼韦尔还垂直渗透到原材料的生产中,目前公司除了铝不能自给之外,其余原材料基本可以实现自给。霍尼韦尔拥有并经营着世界上最大的电子级钛精炼业务,精炼钛产量能够满足整个半导体市场需求。因此,在原材料短缺或行业处于波动时,公司仍可以为客户提供更好的质量控制和交货保证。

惠瞻材料(Versum)是由空气产品公司独立拆分上市的子公司,2015年9月16日美国空气产品公司宣布将拆分公司的材料技术业务从而新成立惠瞻材料有限责任公司,2016年9月惠瞻材料从有限责任公司变更为股份有限公司,2016年10月1日美国气体产品完成拆分,目前惠瞻材料已经是美国纽交所纳斯达克上市交易公司。

受益于中国大陆地区半导体国产化趋势推动,未来将成为Versum业务的主要增长点,目前Versum在中国大陆地区建有两个分厂,分别位于大连和上海。其国内对标公司雅克科技(002409)通过收购韩国UP Chemial,绑定下游SK海力士实现定制化服务,预期随着国内核心材料自给率提升,UP Chemial、Versum等优质标的将成为国内半导体材料细分领域中电特气体业务市场份额的主要分享者。

英特格(Entegris)成立于1966年,总部位于美国马塞诸塞州Billerica,Entegris致力于全世界内半导体先进制造和先进工艺解决方案及特种材料制造商,在全球范围内包括美国、马来西亚、韩国、以色列、德国、法国、中国大陆和中国台湾地区建有分公司。Entegris拥有639项美国地区专利,1364项海外专利,拥有将近3500名雇员,2000年登陆美国纳斯达克板块上市交易。

Entegris经过多次整合涉及半导体材料的业务归属于特种化学品和功能材料业务板块,其中特种化学品包括:前驱体,CMP后清洗处理材料,刻蚀后处理材料,晶圆再利用材料,选择性刻蚀材料。

千际投行认为,半导体材料行业未来发展充满希望,预计将在未来几年内保持快速地增长。据估计,到2027年或2029年,全球半导体市场的价值将达到9000亿至1.4万亿美元之间。增长的主要推动力来自消费电子设备的需求增加,特别是在疫情期间,以及全球硅晶圆的短缺,这限制了半导体的供应。半导体设备市场也预计将明显地增长,因为行业正在寻求提高其生产能力和吞吐量。

在2023年,半导体行业的主要趋势包括半导体短缺等,这些趋势可能会影响2023年的半导体行业。尽管半导体尺寸小且紧凑(一些仅有2纳米),但它们在日益连接的世界中继续发挥着关键作用,行业领袖对未来的增长持乐观态度。

数字化对生活和企业的影响加速了半导体市场的繁荣。2021年,半导体销售额增长了20%以上,达到约6000亿美元。麦肯锡的分析基于一系列宏观经济假设,预计到2030年,该行业的年均增长率可能会达到6%到8%。

预计2023年,半导体材料市场规模将达到703亿美元,并有望在2028年增长至886.6亿美元,预计在2023-2028年间的复合年增长率为4.75%。半导体材料代表了电子行业的重要创新之一,随技术的进步和市场的拓展,未来半导体材料的发展将更为多元和高效。

2024中国国际音频产业大会 ∣ “可靠性生产力”加速视听产业智能化升级

上一篇: 【48812】时速600公里!高温超导悬浮列车成功悬浮! 下一篇: 戴森球方案最新游戏mod共享_戴森球方案游戏mod有哪些

关注我们

微信公众号