在长度偏差冲上热榜之前,诸如针头门、虫卵门、黑心棉门、荧光剂……桩桩件件,触目惊心。更令整个女性消费市场无奈的是,基本上没有一家品牌能做到出淤泥而不染,

坦白来说,卫生巾算是一个舶来品。国内第一条卫生巾生产线年,全国卫生巾生产商数量就超过1000家。我国是全球最大的卫生护理用品消费市场,1999年全年一共消费300亿片卫生巾。

年,国内卫生巾零售市场规模超过800亿,渗透率高达100%。与此同时,在21世纪后,国内本土卫生巾生产商也直线多家。时至今日,随着国内女性初潮年纪的缩短,卫生巾赛道迎来更大的爆发。

3到7天左右,那总计的天数则在1440天到3360天,如果按照一天三片的正常用量,一生共要消费4320片,市场的刚需性由此呈现。

10%,造成这种落差的正是高昂的营销成本。这两年,卫生巾销售经营渠道逐渐从线下往线上转移,各家营销只多不少。

108%,互动量同比增长105%,总互动量破4亿。卫生巾、裤型卫生巾和安睡裤、护垫、卫生棉条……这些以往在公共场合讳莫如深的产品也时常出现在短视频里。但营销升级,继而带来的恐怕是原料成本的进一步压缩,不少在短视频里得以发家的新品牌,也赫然还出现在本轮塌房的品牌名单里。种种现象催动行业变革,今年6月份,卫生巾的新国标开始起草,七度空间、护舒宝和苏菲皆去参加了。但愿这个赛道已结束躺平期,或许,新一轮洗牌迫在眉睫。

卫生巾相关话题在各大社交平台上高居不下时,消费的人在一边斥责暴雷品牌,一边开始全网寻找安全产品。“医用级卫生巾”一时风头无两,11月份,淘宝“医用卫生巾”的搜索量环比上涨3920%

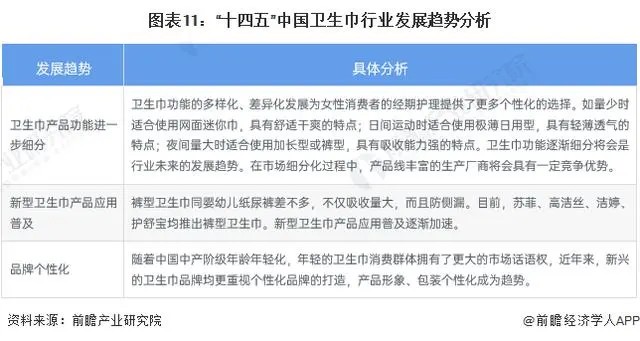

如果将概念范围逐步扩大,还可以分为肤感、材料、功效等几个更大的方面,这些花样概念大部分转瞬即逝,还有一些刚面世就被消费者无限吐槽。例如苏菲在之前推出过一款“发热卫生巾”,令消费者哭笑不得。

对比来看,国内美妆市场从2019年到2024年之间的年复合增长率还高达8.8%。女装市场在过去数年内其年复合增长率约为6.5%。

今年上半年,恒安国际的卫生巾业务出售的收益同比下跌2.2%至人民币大约31.47亿元。无独有偶,百亚股份的卫生巾毛利率也开始低于60%,多个方面数据显示,2021年至2023年,百亚股份卫生巾业务毛利率分别是50.65%

54.43%。加上节节攀高的营销费用,卫生巾品牌的净利率只怕会更低。这些头部品牌需要新的概念去吸引消费的人注意力,毕竟在它们凭借多年知名度一心想要躺在功德簿上享受安稳时,一些其他领域的企业慢慢的开始跨界。云南白药就曾打造过一款含有植物萃取物的卫生巾,淘宝某店铺的销量累计有1000+。

这无疑加深了头部品牌们未来发展的压力,而造概念确实能帮品牌快速积累一部分热度。经常在短视频里刷到的奢好,品牌主打的就是益生菌概念。多个方面数据显示,在2024

11月末,医用卫生巾也开始面临消费者的层层审视,国家药监局数据库显示,截至目前全国只有16个医用吸收垫的注册批号,1

2024年1月,线元以上的女性用户占比达到32.8%,同比增长了2.2%。有必要注意一下的是,相比从前的“单纯”,如今的女性消费需求出现非常明显的个性化、多元化。

这也就从另一方面代表着,如果品牌想要继续深耕女性市场,之前简单粗暴的“嫁接”方式或许已不再奏效,在产品层面上,功能的实用性开始取代外观造型。但现实世界里,本末倒置的品牌数不胜数,连卫生巾也无法在实用与造型中取得平衡。公开资料显示,卫生巾专利申请里,外观专利始终占比多数。2024年1月,百亚股份获得一项新专利,专利属于外观设计专利。舒莱有9项发明专利,但外观设计专利也占到了

项。苏菲历来爱在包装与设计上下功夫,此前的鎏光仙纸、锦鲤吸收芯都在消费市场引起了不小的争议。

与产品微不足道的研发相反的是,女性用品在定价上一反“低调常态”。卫生巾是典型的例子。调查显示,国内卫生巾单片出厂价与中端售价不断攀升,曾经在六年之内,其单片出厂价从0.21元提升至0.25元,单片终端销售价从0.30元提升至

时至今日,买不起卫生巾的女性还大有人在,而市场也在悄然进行高端化转型。卫生巾不是个别现象,全球女性消费市场都绕不开“高端”的陷阱。但所谓的高端未必有意义,曾有纽约市消费者事务局一项调查显示:相同时期内,女性几乎有一半时候比男性花费更高,在其中,女性衣服售价平均比男性贵8%,护理用品价格相对高出13%。

另外,女性消费者所重视的品牌文化、价值观、体验至上也统统在消费主义里化为刺向自己的利刃。美容护肤、女装、医美、珠宝、母婴、健康……这些细致划分领域不是没发生“卫生巾闹剧”。

关注我们

微信公众号