自主可控”的情调吹向了西方欧洲大地。上周路透社报道,德国、法国、西班牙和其他十个欧盟国家已经签署联合声明,将大力投资和技术现实正在重新定义竞争环境。长期以来这一直是全球化的产业,但现在,主要地区正在加强其本地半导体ECO,避免过度依赖进口。”“欧洲复原计划20%的资金应该用于数字化领域,在未来两三年,投资总额需达到1450亿欧元。”看完声明,脑海中闪过一个画面,一位来自中世纪的骑士,睁开沉睡多年的双眼,拿着长矛,走向半导体斗兽场,身披织成的铠甲。在全球半导体自主可控的大浪潮下,这位骑士发现了自己的对手早已不是当年的模样。半睡半醒的欧洲半导体

“沉睡”一词不是笔者主观乱编,早在1999年,卫报一篇文章就形容欧洲为沉睡的巨人《Europe: the sleeping giant》。这家地处英国伦敦国王十字街的知名报社,早在20年前就感受到芯片的重要性不低于黄金。“欧洲没理由失去本土大大小小的计算机公司,也没理由让韩国制造出比整个欧洲还多的半导体芯片。”20年前的文章,颇具前瞻性,却也字字讽刺,如今韩国单单在2019年的收入就达到了522.14亿美元,而整个欧洲不过398.16亿美元。

那个说出没理由失去本土半导体企业的卫报,也在十几年后,眼睁睁看着本国公司Arm被日本软银收购,随后便是英伟达宣布收购Arm。今年也报道了苹果在Macbook中用Arm处理器取代英特尔处理器的新闻,对于英国报纸来说,这则新闻背后的情绪不知是骄傲还是悔恨,或者我们直接称之为“绅士风度”。全世界都无法抹去欧洲半导体在历史中的地位,英国科学家法拉第早在1833年发现了硫化银晶体中电导率随温度上升而增加的“特殊情况”,这一现象被外界称之为第一次有记录的半导体效应。也触发了全世界的半导体神经,开启了半导体理论、实践研究的先河。欧洲与美国在最初半导体理论较量上你来我往,发现半导体点接触式整流器效应的费迪南德·布劳恩来自德国,赫伯特·马塔雷和海因里希·维尔克发明锗点接触晶体管的地点在法国……

然而贝尔实验室的出现,在半导体这匹骏马上狠狠抽了一鞭子,飞驰而去,这匹马似乎从此以后就不适应欧洲款战马盔甲。当然,外界盛传的欧洲半导体历史是在二战后,西欧各国的半导体产业高质量发展跟随英、法、德各国的经济产业政策紧密相连。虽然思想上很看重,却没法和美国抗衡。一份看似2000年左右,来自欧洲投资银行的报告表示,“欧洲半导体公司在20世纪80年代表现糟糕,直到20世纪90年代,飞利浦、SGS-Thomson和西门子等大公司才开始逐渐复兴。”ESPRIT项目(欧洲信息、技术探讨研究发展的策略计划)、RACE(欧洲先进通信技术研究开发计划)、JESSI(欧洲联合亚微米硅计划)项目等,都是上世纪80年代后,欧洲大力投资半导体的宣言。欧洲对于半导体自主可控这件事一直非常上心,但却不知道为啥,历史中日本、韩国对半导体疯狂投资后,闪耀了历史,欧洲却一直是平稳的节奏。欧洲“三巨头”——恩智浦、意法半导体英飞凌——自1987年后,一直在半导体20强榜单上,似乎能预见,过去是他们,现在是他们,未来可能还是他们。

资料显示,恩智浦,意法半导体、英飞凌以及博世在混合信号模拟传感器世界中占有很大的市场占有率。博世在传感器方面尤其强大,英飞凌和NXP在汽车领域处于有利地位,英飞凌更专注于电力电子,而恩智浦则更专注于车载通信MCU。英飞凌科技今年4月份成功收购了美国芯片公司赛普拉斯,跻身汽车半导体供应商第一,两家合并后,英飞凌也将成为功率、安全IC和NOR闪存市场首屈一指的供应商。恩智浦半导体去年也斥资17.6亿欧元收购Marvell 的无线连接业务WiFI,藉由它逐步加强物联网,汽车和通信基础设施业务。此外,荷兰ASML的存在,更是扼住了全球顶尖光刻机的咽喉。但今天欧洲芯片制造商的全球零部件市场仅占14%左右,欧盟十几个国家近期签的那个声明,也看到了这样的一个问题,想未来把该数字扭转为20%。

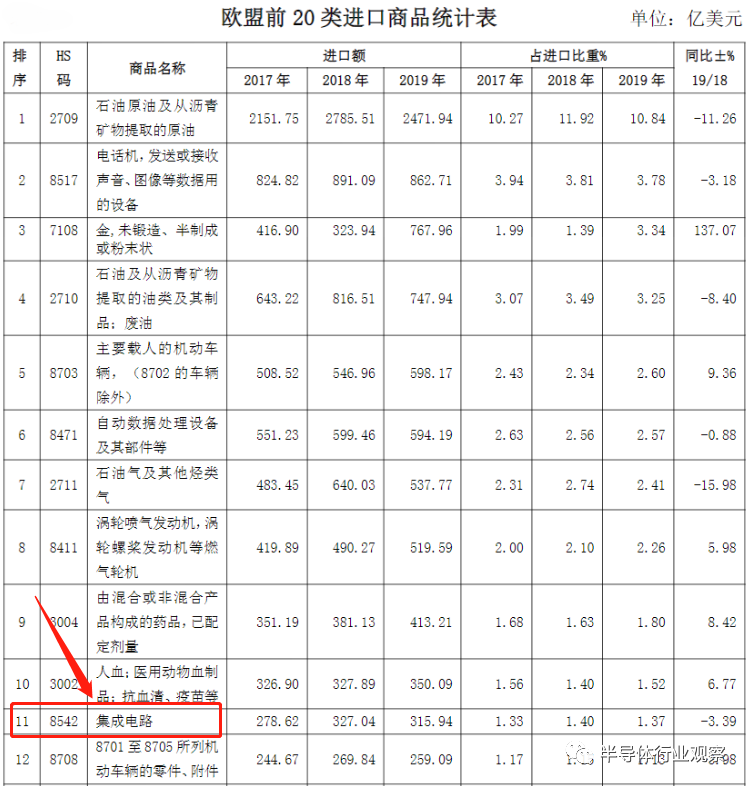

从上面能够准确的看出,如果在半导体上砸一次钱就算喊一次自主可控,那欧洲绝对是鼻祖,中国也就从2014年大基金开始精准扶持国内芯片产业,此前大多靠民间大神白手起家,资本力量摸黑探索。但怎样才算成功?自2000年至2019年,中国集成电路产业基本保持了20%以上的年均增速,增速数倍于全球中等水准。抛开数据不谈,川普的一些列动作在间接证明中国半导体达到了某一些程度的成功。欧洲半导体本身基于自身较强的汽车和工业底子,从始至终保持着平稳的发展势头。但论自主可控的操作技巧和手法,中国本身有很多地方值得欧洲学习。在一家柏林媒体在2019年发的一篇文章上写到,中国对于芯片的努力值得欧洲学习,文章选取了阿里高层手夹“含光800 ”芯片的照片,认为中国在AI芯片上努力是欧洲的榜样。为啥说中国的自主可控和欧洲有本质区别呢?首先,中国对芯片的需求远超于欧盟。据海关统计,2019年中国进口集成电路金额为3055.5亿美元,同比下降2.1%。出口额为1015.8亿美元,同比增长20%。预测,2020年的集成电路进口额还将在3000亿美元之上。相比之下,欧盟2019年集成电路进口额为315.94亿美元,出口额为241.88亿美元。中国拥有庞大的集成电路市场,喊自主可控口号上才能更加响彻云霄,才能带动更多的内循环。贸易逆差的程度,也让自主可控变得更加急切。

再看几大巨头欧洲半导体公司的收入情况,意法半导体2019年38%的收入来自美洲,33%来自亚太地区,29%来自EMEA(欧洲,中东及非洲三个地区的合称)。2019年,恩智浦有超过一半的收入来自中国和除了日韩以外的亚太地区,两成的收入来自EMEA,美洲和日本各占约一成,韩国不足5%。该年,英飞凌从中国市场获得的收入占据三分之一。ASML的数据找都不用找了,大部分肯定不在欧洲本身,在亚太和北美地区。越伟大的公司越离不开市场的成全,如果两者脱节,就会失衡。显然,相较于中国,欧洲半导体公司更讨厌逆全球化,他们赚着全球半导体的钱,这也解释了欧洲半导体公司为什么前几年时不时会向欧盟求助,表达了对中国政府支持国产芯片计划以及美国前总统特朗普的“美国优先”贸易政策的担忧。在2000年的欧洲投资银行的报告中就回答了“欧洲半导体收入为什么在全球的占比少?”的问题,比如上班时间僵化、较高的社会消费、高利率的材料和供应成本,最后导致较高的劳动力成本。他们还认为,半导体生产最主要的成本项目就是折旧,占单位成本的70%,所以有效利用工厂才是关键。简而言之,你是否愿意成为996工作的韭菜才是关键,显然,在自主可控面前,在国产化面前,中国更具优势,且天时地利人和。

众所周知,世界半导体市场重心的趋势是从美国到日本、再到韩国、中国台湾,如今是正在往中国大陆转移,每一次转移,都有国家在吆喝自主可控。拿日本来说,日本政府在1976-1979年联合富士通等五大企业及研究所投资720亿日元发起“VLSI(超大规模集成电路)计划”。1970-1985年的15年间,日本电子产业产值增长5倍,内需增长3倍,出口则增长了11倍之多。在DRAM市场中,日本企业从20世纪70年代后半期开始快速成长起来,并凭借兼具高质量和成本优势的产品迅速渗透美国乃至全球市场。从64KB时代到1MB时代,全球最大供应商一直被日本企业占据。1986年,日本企业在世界DRAM市场所占的份额接近80%。当时正值微处理器出现, 微型计算机热潮兴起,计算机开始使用半导体内存。日本的霸王硬上弓,吃下了份额,强行扭转局势,IDM模式扛起了全国半导体产业。历史时机、生态建设、资产金额的投入、人才教育培训等多方面因素缺一不可。相比之下,欧洲fab厂之少,呈现下降趋势,意法半导体、英飞凌和恩智浦最近几年在欧洲之外建晶圆厂建的乐不思蜀。本文一开始的欧盟声明中提到,将着重提高研发下一代芯片与半导体技术的能力,包括为一系列行业提供最佳性能的芯片和嵌入式系统,尖端芯片制程逐步向2nm技术节点迈进等。参与国将在公私领域集中投资并发挥协调一致的功能,同时寻求建立电子科技类产品的通用认证标准。声明中最细致的部分,显得这么粗糙。像是赛前的加油鼓劲,而非有具体策划动作。在这点上,中国大陆各地政府事无巨细的做法依旧很值得称道的。与此同时,去年4月份,韩国政府宣布制定了一套2030年综合半导体强国目标,及相应的实施计划,包含5大重点战略,涉及的领域分别是:Fabless、晶圆代工、生态系统、人才和技术。今年10月份,美国SIA和SRC联合拟定了“半导体十年计划”报告,呼吁美国政府在未来十年内每年进行34亿美元的联邦投资半导体研发,更是从最基础的研究开始着手。随着半导体全球格局的日趋成熟,大家都在放眼增量市场来改变甚至重塑半导体格局。欧盟蜻蜓点水式的声明,像是群星璀璨夜空下的一个呲花,这场全球半导体自主可控的拉锯战,还得看哪国的韧性更强。对于欧洲来说,是不是能够保住半导体公司不被他国收购,本身就充满挑战。

文章出处:【微信号:WW_CGQJS,微信公众号:传感器技术】欢迎添加关注!文章转载请注明出处。

的重要性,自成立之初就致力于工业通信的产品研制与技术创新。从软件到硬件,从保障信息安全切入到核心,从芯片国产化到全器件国产化,上海兆越

保安全 /

气候联盟(SCC) /

有限公司都是国家级高新技术企业,金航标“kinghelm”和萨科微“Slkor”品牌具有

行业传奇而动荡的历史中发掘出一些意义的事情都会引起我的注意。正如台积电所解释

行业传奇而动荡的历史中发掘出一些意义的事情都会引起我的注意。正如台积电所解释

市场增长率趋势(2003-2024)。2003年至2022年的实际结果。2023年是估计(初步数据),2024年是预测

,冰火两重天 /

这项重大的决策并非仅仅停留在政策层面上——这项来自PhonePe的新计划正式吹响了印度走向

制造的独立进程的冲锋号。最近的报告说明,只要稍加调整政策框架,印度便能大幅提高在

是物体,人体会释放大量电荷,绝缘体的情况下放电能量要比外部物体大得多;当外部物体是设备时,

设备行业三大驱动:长期扩产需求+国产化率提升+政策预期升温 芯片国产化率低,长期扩产需求广阔。2021年中国大陆芯片自给率16.7%,国产线%,低国产化率是长期扩产动力

制造由中国大陆、韩国和中国台湾三个地区主导,2021年这三个地区共计占

格局悄然生变 /

【BearPi-Pico H3863星闪开发板体验连载】BearPi-Pico H3863星闪开发板初体验

【BearPi-Pico H3863星闪开发板体验连载】开发环境搭建与测试

给ADUM4223 增加信号驱动15V电压就不正常, 波动很大会被烧是啥状况?

上一篇: 当全球半导体都在自主可控 下一篇: 黄河旋风:扩大产能 重点开展以金刚石应用为主的第三代半导体产业研究直击业绩会

关注我们

微信公众号