来源:爱游戏平台下载 发布时间:2024-03-13 04:44:51

原标题:一文读懂2023年中国单晶硅片行业现状及前景:行业应用领域将越来越广泛

内容概要:2022年我国光伏单晶硅片产量348.1GW,半导体单晶硅片产量8.3亿平方英寸;光伏单晶硅片需求量325.6GW,半导体单晶硅片需求量24.29亿平方英寸。预计2023年我国光伏单晶硅片产量约为478.6GW,半导体单晶硅片产量11.2亿平方英寸;光伏单晶硅片需求量459.1GW,半导体单晶硅片需求量31.58亿平方英寸。

集成电路(Integrated Circuit,IC)是促进产业不断改革的关键技术。单晶硅,由于其较高的精度和较高的表面上的质量等优点,被广泛地应用在IC的制作的完整过程中,集成电路的发展离不开单晶硅。

单晶硅片是由单晶硅棒切割形成的方片或八角形片,业内统称为硅片。单晶硅片分为p型硅片和n型硅片。单晶硅片是制造集成电路的基础主体功能材料之一,主要使用在于制成太阳能电池组件、大功率整流器、大功率晶体管、二极管、开关器件等方面。单晶硅片的规格要求高,制作工艺复杂,产品质量的好坏直接影响着微型电子器件的内在品质。

单晶硅片的加工是IC制作的完整过程中的关键环节,光刻、刻蚀、溅射等微细加工技术和研磨、磨削、化学机械抛光等超精密加工技术被广泛地应用在集成电路制造的各个阶段,其中,超精密加工技术是IC硅片制造的主流技术。

集成电路(IntegratedCircuit,IC)是现代信息技术发展的基础。单晶硅是集成电路制造的主要衬底材料。单晶硅作为典型的硬脆材料,硬度高、脆性大。

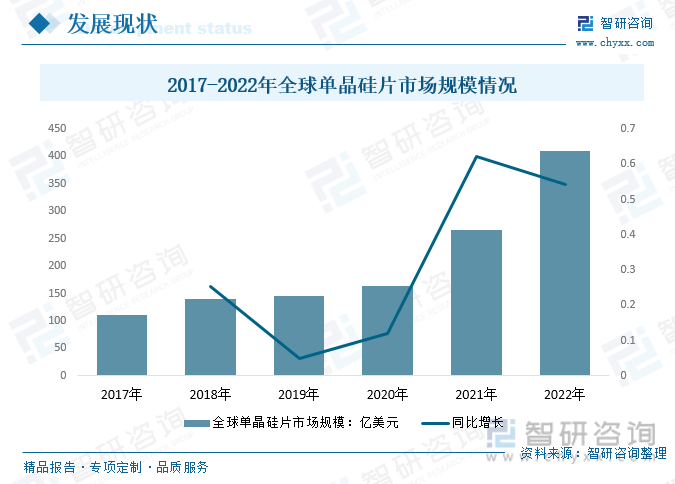

近年来,随着集成电路和太阳能电池市场的较快发展,全球单晶硅片规模保持快速增长趋势,截至2022年底,全球单晶硅片市场规模从2017年的111.27亿美元增长至达409.68亿美元,预计2023年全球单晶硅片市场规模439.79亿美元左右。

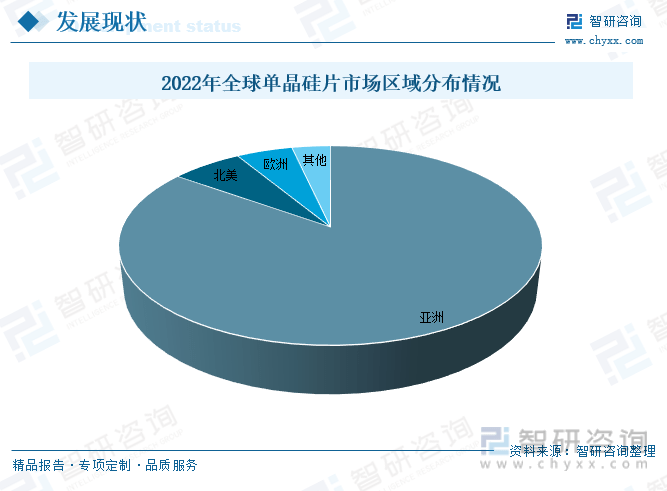

全球单晶硅片的主要产销市场是亚洲,占全球的84.9%,主要国家及地区分别为中国、日本、中国台湾、韩国等;北美占全球单晶硅片产销市场的6.46%;欧洲占5.12%。

相关报告:智研咨询发布的《2024-2030年中国单晶硅片行业市场之间的竞争策略及未来发展的潜在能力报告》

集成电路是现代信息技术的基础,其先进程度已然标志着一个国家工业的发展水平。单晶硅作为IC芯片制造的主流导体衬底材料被大范围的应用。单晶硅属于硬脆材料,一般会用线锯切割、超精密磨削、研磨以及抛光等方式来进行加工。近年来,中国光伏装机终端市场的加快速度进行发展有效拉动了对产业上游包括硅片在内的原材料的需求.

目前国内半导体硅片产业链基本已布局较为完善,但整体国产化率仍偏低,其中硅片制造设备中单晶炉国产化率较高,耗材中多晶硅国产化率较高,其余则均处于海外进口阶段;硅片生产阶段目前6英寸及以下硅片国产化率较高,8英寸硅片国产化率水平较低,其中外延片略高于抛光片,12英寸硅片则处于刚实现“从0-1”突破的阶段,未来国产替代空间较大。

2022年我国光伏单晶硅片行业产量348.1GW,半导体单晶硅片行业产量8.3亿平方英寸;光伏单晶硅片需求量325.6GW,半导体单晶硅片需求量24.29亿平方英寸。预计2023年我国光伏单晶硅片行业产量约为478.6GW,半导体单晶硅片行业产量11.2亿平方英寸;光伏单晶硅片需求量459.1GW,半导体单晶硅片需求量31.58亿平方英寸。

2022年我国单晶硅片行业市场规模1697.27亿元,其中,光伏单晶硅片行业1559.38亿元,半导体单晶硅片市场规模137.89亿元。2023年中国单晶硅片行业市场规模预计为1722.14亿元,其中:光伏单晶硅片行业1556.35亿元,半导体单晶硅片市场规模165.79亿元。

单晶硅片具有高纯度、高结晶度、电子迁移率高等特点,在材料行业中应用广泛,其中光伏、半导体等行业是其主要应用领域。从单晶硅片的需求区域来看,某个区域的单晶硅片行业的市场需求和该区域光伏、半导体产业的发展状况息息相关,国内华东地区的光伏、半导体产业发达,其对单晶硅片的需求更大。2022年国内华东地区单晶硅片市场规模占全国的68.02%,其次是西南,占10.3%; 华北、西北各约占8%。

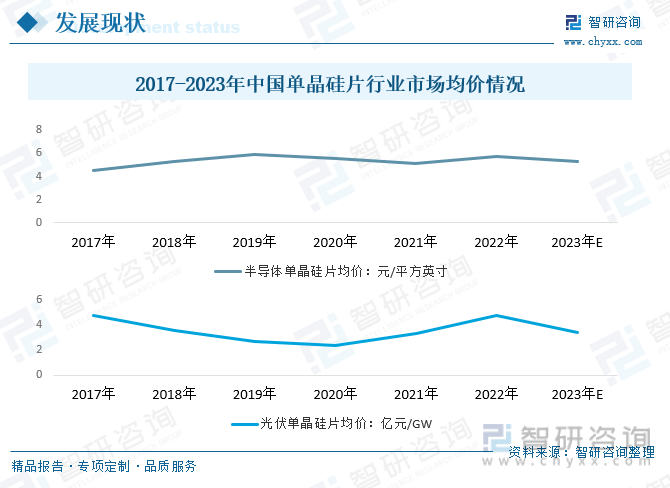

2022年我国半导体单晶硅片均价5.68元/平方英寸,光伏单晶硅片均价4.79亿元/GW。国内产品需求升级、用工成本、通胀等要素将在某些特定的程度上缓冲产品价格下降速率。随着行业的持续发展,技术的逐渐成熟,单晶硅片产品生产销售规模的扩大,行业规模效益将会更加显著,推动产品成本下降,预计2023年我国半导体单晶硅片均价5.25元/平方英寸,光伏单晶硅片均价3.39亿元/GW。,预计未来我国单晶硅片产品价格将呈现出下降趋势。

单晶硅片行业产业链上游为多晶硅、石英坩埚、各类特种气体、清洗与分选检测设备和其他原辅料;中游为单晶硅片的生产供应环节;下游主要使用在于光伏、半导体等产业。

多晶硅是单质硅的一种形态。多晶硅可作拉制单晶硅的原料,生产单晶硅的原料是多晶硅厂生产的高纯多晶硅,要求纯度至少在6N以上,也就是说硅含量在99.9999%。

全球范围内,多晶硅的生产的基本工艺路线都是多种并存,产业化技术相互封锁和垄断的局面。目前,工业上制备多晶硅的化学方法主要有改良西门子法、硅烷法、流化床法、无氯技术、VLD、新硅烷法;其他的还有物理方法,包括铝热还原法、冶金法、区域熔化提纯法,以及热线法。

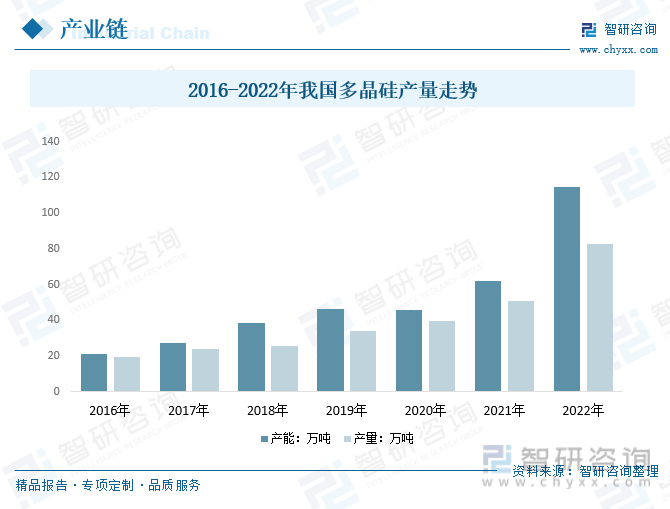

据统计我国多晶硅产能从2016年的21.0万吨增长至2022年的114.5万吨;多晶硅产量从2016年的19.4万吨增长至2022年的82.7万吨。

光伏硅片,是制备光伏晶硅电池的重要材料。光伏作为可再次生产的能源的主要电力方式,将在实现碳中和的各类领域和场景中扮演关键角色。随着光伏行业技术慢慢的提升和度电成本的下降,过去十年全世界内的光伏度电成本降幅超过90%,与风电、天然气、煤电及核电相比,降幅最大,光伏发电全球最低中标电价已达到1.04美分/KWh,装机规模达到GW级的国家数量已由2010年的3个大幅度增长至16个,预计未来范围还将逐步扩大。目前光伏发电已在全球很多国家和地区成为最具竞争力的电力能源,根据IEA预测,2021年光伏新增装机将达到可再次生产的能源新增装机的一半以上。

2021年以来碳中和目标打开光伏成长空间,国内整县推进、风光大基地、欧洲能源危机等事件轮番刺激,光伏装机需求高涨,2022年我国光伏新增装机量同比增长60.27%至8741万千瓦,光伏累计装机容量达到39261万千瓦。

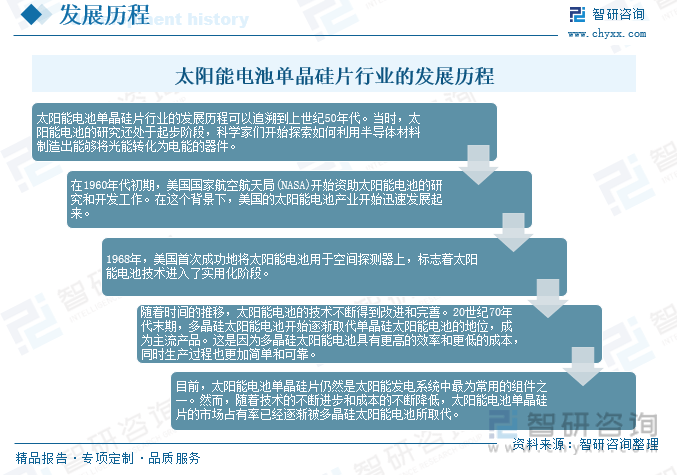

太阳能电池单晶硅片行业的发展历史可以追溯到上世纪50年代。当时,太阳能电池的研究还处于起步阶段,科学家们开始探索如何利用半导体材料制造出能够将光能转化为电能的器件。在1960年代初期,美国国家航空航天局(NASA)开始资助太阳能电池的研究和开发工作。在这个背景下,美国的太阳能电池产业开始快速地发展起来。1968年,美国首次成功地将太阳能电池用于空间探测器上,标志着太阳能电池技术进入了实用化阶段。跟着时间的推移,太阳能电池的技术不断得到改进和完善。20世纪70年代末期,多晶硅太阳能电池开始逐渐取代单晶硅太阳能电池的地位,成为主流产品。这是因为多晶硅太阳能电池具有更高的效率和更低的成本,同时生产的全部过程也更简单和可靠。目前,太阳能电池单晶硅片仍然是太阳能发电系统中最为常用的组件之一。然而,随技术的慢慢的提升和成本的不断降低,太阳能电池单晶硅片的市场占有率已经逐渐被多晶硅太阳能电池所取代。

晶圆尺寸呈现从4寸→6寸→8寸→12寸→18寸的路径变化。1980年代是4英寸硅片占主流,1990年代是6英寸占主流,2000年代是8英寸占主流,2002年英特尔与IBM首先建成12英寸生产线英寸硅片的市场占有率已占20%,2008年其占比上升至30%,2017年继续上升至67%,12英寸单晶硅片成为了绝对的主导地位。随着18寸硅片的生产技术逐渐成熟,未来12英寸也将朝着18英寸过渡。

中国单晶硅片行业发展历史经历了多个阶段,从最初的引进技术到逐渐建立自主产业链,成为全世界领先的单晶硅片生产国之一。

单晶硅片行业集中度较高,业内主要厂商包括隆基绿能、中环、晶科、晶澳等。2019-2021年,我国硅片行业有突出贡献的公司产能快速扩张,隆基绿能与TCL中环等行业有突出贡献的公司占据较高的市场份额。

我国光伏单晶硅片行业企业集中度较高,头部企业市占率达20%以上。2022年,我国光伏单晶硅片产量为348.1GW,其中,TCL中环产量占比达23.46%,协鑫科技产量占比13.4%,高精太阳能产量占比7.64%,双良节能产量占比4.39%,京运通产量占比4.07%。

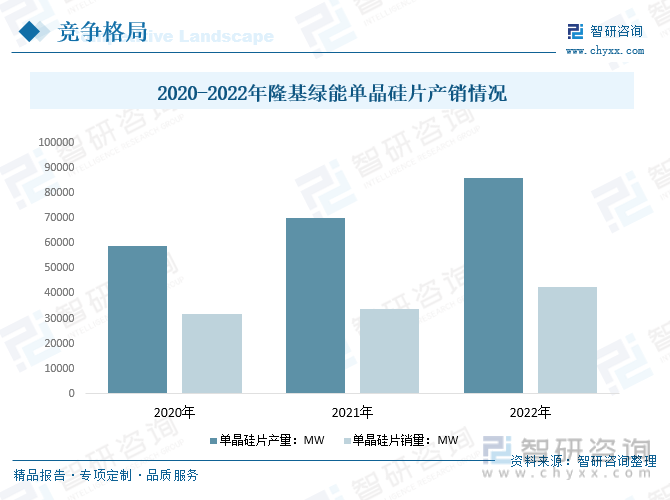

隆基绿能单晶在全球市场占有率快速提升,并完成了对多晶的市场替代,隆基绿能已发展成为全世界最大的集研发、生产、销售、服务于一体的单晶光伏制造企业,单晶硅片和组件出货量均位列全球第一。2022年产量85865.24MW,生产量比上年增长22.73%;单晶硅片销量42518.00MW,销售量比上年增长25.33%。

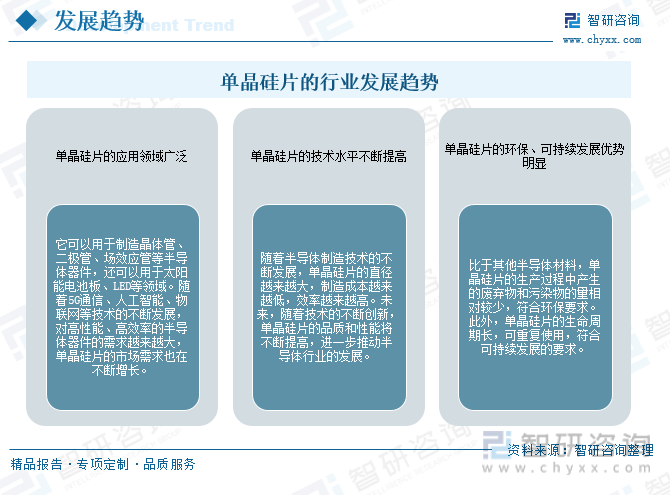

单晶硅片是一种高纯度的半导体材料,是制造半导体器件的重要基础材料之一。随着半导体行业的持续不断的发展,单晶硅片的应用领域将愈来愈普遍,技术水平将逐步的提升,环保、可持续发展优势将越来越明显。单晶硅片的行业前景十分广阔。

由智研咨询专家团队精心编制的《2024-2030年中国单晶硅片行业市场之间的竞争策略及未来发展的潜在能力报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业高质量发展的战略入手,分析单晶硅片行业未来的市场走向,挖掘单晶硅片行业的发展的潜在能力,预测单晶硅片行业的发展前途,助力单晶硅片行业的高质量发展。

本《报告》从2022年全国单晶硅片行业发展环境、整体运行状态趋势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国单晶硅片行业发展运行进行了深度剖析,展望2023年中国单晶硅片行业发展的新趋势。《报告》是系统分析2022年度中国单晶硅片行业发展状况的著作,对于全方面了解中国单晶硅片行业的发展状况、开展与单晶硅片行业发展相关的学术研究和实践,具备极其重大的借鉴价值,可供从事单晶硅片行业相关的政府部门、科研机构、产业企业等有关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为公司可以提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多

关注我们

微信公众号