来源:爱游戏平台下载 发布时间:2024-09-12 09:39:44

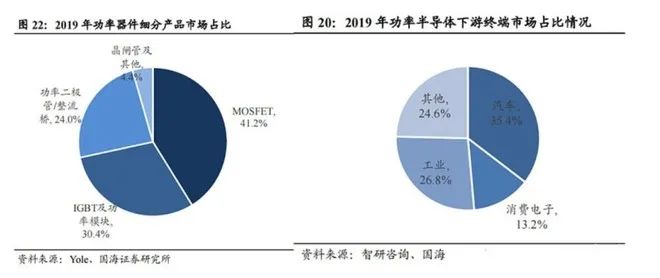

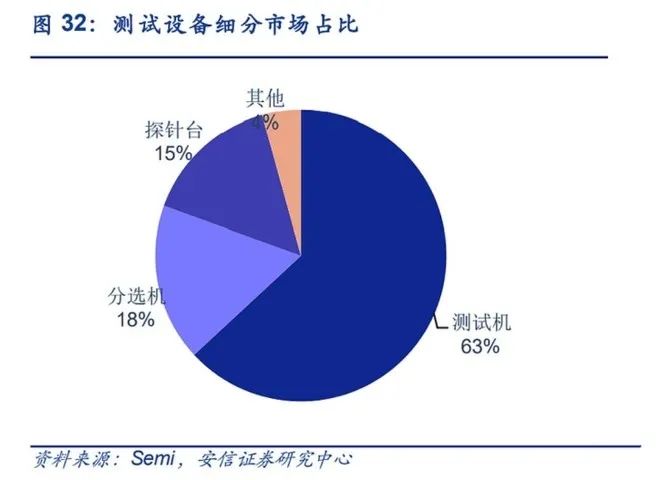

的功能、性能和成本,对研发实力要求比较高。根据不同的下游应用,可分为四类: (一)集成电路:存储器、逻辑芯片(CPUGPU)、微处理器(MPU)、模拟芯片 (二)分立器件(含功率半导体):MOSFETIGBT二极管晶闸管(三)传感器MEMS图像传感器(四)光电器件 兆易创新:国内闪存芯片存储器及设计双龙头。在全球NORFlash的市场占有率为6%,已跃居全球第三。公司作为国内MCU微控制器市场的龙头公司,2020年销售接近2亿颗,2021年公司业绩将伴随着工控等领域的快速放量,迎来加快速度进行发展的时期。 北京君正:收购北京矽成,成为国内稀缺的汽车存储芯片领军企业。北京矽成在全球车用DRAM存储芯片市占率15%,全球排名第二。收益于汽车电动化与智能化对车用存储芯片数量和容量要求的提升,实现量价齐升。微处理器芯片业务收益于智能终端硬件需求的爆发。公告拟定增募集资金拓展车载LED照明芯片。 国科微:我国固态存储芯片技术领先代表,最新产品达到国际中等水准、深耕智能安防监控芯片,积极布局AI智能监控芯片。 圣邦股份:国内模拟芯片龙头,电源管理芯片及信号链芯片受益于5G工业驱动、AI和汽车升级,叠加国产替代,空间广阔。 思瑞浦:业务与圣邦股份高度重合,国产信号链类模拟芯片有突出贡献的公司。公司的信号链模拟芯片为5G射频模拟芯片的主要组成部分,综合性能已达国际标准。 卓胜微:射频前端领域处于国产领头羊,5G通信技术的发展带动射频前端市场需求的迅速增加,公司产品在客户端持续渗透。 晶丰明源:在LED照明驱动芯片市场处于龙头地位,技术和市场均处于领先水平,出货量全球第一。晶丰明源今年也发了6次涨价函,原因是原材料价格持续上涨和产能紧张。 明微电子:深耕LED驱动业务,显示与照明业务齐头并进,研发技术能力处于行业领头羊。与晶丰明源比主要为LED显示驱动芯片。2020年显示驱动芯片厂商中排名第三,市占率为13%。 中颖电子:公司基本的产品包括微控制芯片及OLED显示驱动芯片,受益于下游智能家电领域产品需求量和智能化水平的提高,国产替代空间广阔。 景嘉微:A股极其稀缺的图形处理器芯片标的,主要使用在于军事装备,在国内机载图显领域占据大部分市场占有率,正由军用向信创及民用市场拓展。 乐鑫科技:全球物联网WiFi-MCU芯片有突出贡献的公司,市场占有率全球第一,占比超30%。产品下游主要是智能家居、电子消费产品、传感设备及工业控制等,充分受益下游物联网市场发展。 富瀚微:安防芯片设计龙头。2020年原本的安防芯片龙头海思受到美国的制裁被动退出市场,公司在下游客户供应链切换过程中抢占先机,实现海思产品80%的替代。2020年公司在安防前端ISP芯片领域市场占有率达到60%-70%。同时公司基于视频解决能力进入汽车摄像头市场,渗透率不断的提高,提供新增长动能。 全志科技:老牌智能终端处理器SOC芯片设计企业。(SOC即片上系统,可以简单的理解为把系统做在一块芯片上,是未来工业界将采用的最主要的产品研究开发方式。)其产品主要布局物联网,智能家居等领域,京东的智能音箱以及小米的智能扫地机器人就是搭载全志科技的soc芯片。 瑞芯微:专注SOC设计,发力电源管理领域。5G 终端对电池续航能力的要求同步提升,进而对电源和功耗的管理提出了更加高的要求。公司快充芯片与普通的电源管理芯片相比,在占用体积、能量转换效率和散热量等方面均有较大程度的优化,性能和可靠性指标均处于市场领先水平。 上海贝岭:重点发展消费类和工控类芯片设计业务,主要目标市场为电表、手机、液晶电视及平板显示、机顶盒等各类工业及消费电子科技类产品。合并南京微盟提高电源管理芯片的市占率。 新洁能:专门干MOSFET、IGBT等半导体芯片和功率器件的研发设计及销售。IGBT是目前增速最快的功率器件细分市场,公司产品线完整,成为公司的营收增长新动力。同时公司重视第三代半导体功率器件研发,积极研发新能源汽车用功率半导体。 韦尔股份:国内图像传感器设计龙头,业务位于全球前三,国内第一。2019年成功收购了两个影像传感器CIS设计企业豪威和思比科,设计业务收入超过世界第十的芯片设计上市公司。 在市场需求、国家政策、资本投入的驱动下,全球晶圆代工产业逐渐向中国大陆转移,中国大陆成为全世界增速最快的晶圆代工厂。2016-2020年全球新增投产晶圆厂中在投产在中国大陆的比重达到42%,其他分散在全球各国国家。 晶圆制造原理为根据设计版图进行掩膜制作,形成模版,在晶圆上批量制造集成电路,芯片通过多次重复运用掺杂、沉积、光刻等工艺,最终在晶圆上实现高集成度的复杂电路。 不少纯设计厂向IDM转型,具备设计、研发、生产能力,我们将这一类的企业归为制造厂一类。 中芯国际:无可争议的***代工龙头,技术与规模均为国内第一,代表集成电路国产替代的最先进制造水平,市占率全球第四。受到制裁之后研发预计会停滞数年,先进制程的生产规模扩张也会同步停滞。 紫光国微:智能安全芯片及国内特种IC双龙头,“万能芯片”、车规芯片多点开花。子公司国微电子产品线齐全、技术实力强,是国内特种 IC 有突出贡献的公司。子公司紫光同芯国内智能卡芯片龙头,市场渗透率进一步提升。子公司紫光同创为国内民用FPGA领军企业,打破了海外寡头垄断,国产替代空间大。 富满电子:主营为LED控制及驱动类芯片、电源管理类芯片,同时具有“设计+封测”一体化供应能力。公司已在小间距&Mini LED 控制驱动核心技术领域取得突破,在快充芯片领域也实现率先突破,技术实力国内领先。积极布局 MOSFET 领域,有望充分受益功率半导体国产替代。 泛指处理电力的芯片,其基本功能是将繁杂不一的电力,处理为终端产品所需的规格。比如电流从电动车的电池输出后,通过不同的功率芯片处理,既可以驱动电机,又可以驱动空调和音响。 MOSFET:即场效晶体管。主要使用在于电脑功率电源、家用电器等,占全球功率器件市场超4成比重 IGBT:应用涵盖从工业电源、变频器、新能源汽车、新能源发电到轨道交通、国家电网等一系列领域。 华润微:国内功率半导体IDM龙头之一,是国内营业收入最大,产品系列最全的MOSFET厂商。拟与国家集成电路产业投资基金二期及重庆永微电子共同成立润西微电子,建成后预计达到月产3万片12寸中高端功率半导体晶圆生产能力。 斯达半导:国内IGBT半导体龙头,全球IGBT模块市场排名第七,是国内唯一进前十的企业,市场优势地位显著。从纯设计厂向IDM转型,以保证产能供应,产品大多数都用在工控与电器领域。拟定增募资35亿元购买光刻、显影、蚀刻等设备盖厂,设计产能36万片功率半导体,用于高压特色功率芯片和碳化硅,以尽快推出车规级SiC芯片,以完善车用电源市场的产品布局。 士兰微:国内功率半导体IDM龙头之一,主要集中于MEMS传感器、高压集成电路、半导体功率器件这三个主要技术方向。 捷捷微电:晶闸管有突出贡献的公司,产品性能达到国际领先水平。经营事物的规模涵盖芯片设计、晶圆制造及封装测试等全业务环节。今年7月公告拟扩建功率半导体6英寸晶圆及器件封测项目,产品从晶闸管与防护器件等领域,扩展至IGBT模块。此外公司车规级封测产业项目落地,产业链逐步完善。 扬杰科技:公司是国内领先的功率半导体 IDM 厂商,具备完善的芯片设计、晶圆制造、封装检验测试能力。国内功率二极管龙头,并逐步往 MOSFET、IGBT、第三代半导体功率器件等高端产品延伸。应用领域涵盖电源、家电、照明、安防、仪表、通信、工控及汽车电子等多个领域。公司产品在光伏领域应用占比较高,营收约占 15%。 闻泰科技:耗资181亿收购来的安世半导体是全球功率半导体龙头,产品主攻消费电子与汽车领域。其基本的产品为逻辑器件、分立器件和MOSFET器件,是一家集设计、制造、封装测试为一体的半导体跨国公司。三大业务均位于全球领头羊,逻辑器件排名第二、二极管和晶体管排名第一、车功率MOSFET排名第二。 三安光电:国内LED芯片龙头。总投资160亿元的湖南三安半导体基地一期项目今年6月正式投产,这是国内首条、全球第三条碳化硅IDM生产线、传感器 赛微电子:原名耐威科技 MEMS芯片晶圆制造。2016年赛微通过收购瑞典Silex,获得全球领先工艺IP,切入MEMS纯代工赛道成为MEMS全球代工领头羊。公司目前可生产微流体、微超声、微镜、光开关等多种器件。 过程相当复杂,先进制程多达500多道工序,要使用到大量材料。因此半导体材料也是整个产业链中细分领域最多的,具备极高的技术和资本壁垒。其中,硅片(晶圆)价值占比最高,超过1/3,其次为电子特种气体占比13%,光掩模、光刻胶及辅助材料各占比12%左右,其余材料占比均低于10%。 硅片是集成电路制作中最重要的原材料,市场顶级规模。当前全球50%以上的硅材料产能集中在日本,前五大厂商份额超过90%,国内顶级规模的是沪硅产业。 沪硅产业:纯正的半导体硅片公司,产能、技术国内领先。率先实现300mm硅片规模化生产,打破了大硅片零国产化僵局,但产能利用率低,尚未实现规模效应。由于折旧费用高300mm硅片毛利率为-34.82%,国内三家硅片厂商中毛利率最低,尚未实现盈利。 中环股份:中环以光伏硅片为主,占比接近90%,半导体硅片仅占总收入7%。虽然规模不大,但是中环半导体硅片产能提升很快。12英寸20年产能为7万片/月,21~23年将持续放量,产能预计将超过60万片/月。光伏和新能源布局能轻松实现协同,未来大硅片产能释放,具备龙头溢价空间。 立昂微:立昂微硅片产品尺寸较小,且具备抛光片-外延片-功率器件的一体化优势,因此毛利率最高超过40%。15万片/月的12寸硅片预计今年底建设完成。除了半导体硅片,还有功率器件和射频芯片业务。 半导体生产中几乎每个环节都要用到电子特气,且其很大程度上决定了最终产品性能的好坏。同时所用气体的品种多、质量发展要求高,因此被称为半导体制造的“血液”。虽然国产化率还不高,但国产替代速度比较快。 南大光电:其自主研发的氢类气体磷烷、砷烷,是电子特气中技术壁垒最高的两种,打破了国外技术封锁和垄断,不仅在 LED 行业市场占有率持续增长,在集成电路行业也快速实现了产品进口替代,得到了广大新老客户的高度认可,目前占据国内市场占有率达 75%以上。同时公司MO源产品实现了国内进口替代,是全球主要的 MO 源生产商。MO源系列新产品是制备LED、新一代太阳能电池、相变存储器、半导体激光器、射频集成电路芯片等的核心原材料。 华特气体:公司研发出的20种进口替代产品已实现规模化生产。特气体也通过了全球最大***供应商ASML公司的产品 ,并为中芯国际、华虹宏力等一线企业供货。雅克科技:是半导体材料中的平台型企业,类似北方华创在设备中的地位。业务包括半导体化学材料,电子特气,光刻胶。产品覆盖半导体薄膜、光刻、沉积、刻蚀、清洗等核心环节。前驱体、SOD,打破海外垄断。2020年收购LG化学彩色光刻胶,获得了彩色光刻胶和 T光刻胶等成熟技术和量产能力,有效弥补国内彩色光刻胶生产的空白。3、光刻胶 光刻胶技术壁垒高,价值含量高,被成为半导体材料中的“明珠”。高端光刻胶市场基本被日本企业所把持,使用量最高的KrF光刻胶和ArF光刻胶国产化率低于5%,进口替代空大。 华懋科技:主营为安全气囊材料,通过持有徐州博康29%的股权,进军半导体光刻胶产业。徐州博康的光刻胶单体业务占全球市场占有率的 5%,并已存储了全球 80%的光刻胶单体产品技术,成为中国唯一的高端光刻胶单体材料研发和规模化生产企业。目前已成功开发出 10+个高端光刻胶产品系列,半导体光刻胶一体化优势显著。 彤程新材:主营为特种橡胶助剂,通过控股北京科华进入半导体光刻胶市场。北京科华是唯一列入全球光刻胶八强的中国光刻胶公司,同时也是国内销售额最高的光刻胶公司。中国i线产品国产替代基本上靠北京科华贡献,同时也是唯一可以批量供应KrF光刻胶给8寸和12寸客户的本土光刻胶公司,产品达到世界一流水准,打入中芯国际、长江存储、华虹半导体等国内厂商。 材料和基础化工材料等。光刻胶领域:子公司苏州瑞红作为国内光刻胶领域的先驱,规模生产光刻胶 30 年,产品技术水平和销售额处于国内领头羊。i 线光刻胶已取得了中芯国际天津、扬杰科技的供货订单;高端KrF(248nm)光刻胶完成中试,建成了中试示范线。 南大光电:公司成功自主研发出国内首支通过客户认证的 ArF 光刻胶产品,两次通过客户认证。公司目前已经建成 25 吨生产线 吨湿式),在光刻胶国产化的大趋势下,光刻胶业务将带动公司业绩迈入新的成长空间。 CMP抛光材料、靶材国产化程度最高,部分产品技术标准已到达世界一流水平,本土公司已实现批量供货。 抛光液和抛光垫是CMP抛光的主要材料,属于高价值易耗品,毛利高,认证时间长,客户黏性强,竞争格局也相对较好。产品价值上,抛光液高一些,占总材料成本49%,抛光垫占33%,其他材料合计不到20%。 安集科技:国内抛光液龙头,目前安集科技在国内没有对手。国内市场占有率超过20%,仅次于卡博特。抛光液的技术上的含金量很高,且由于其专用性,绑定大客户后未来增速也很有保证。 鼎龙股份:国内抛光垫龙头,主要是做打印复印耗材的,近年来开始布局半导体材料,抛光垫去年开始放量。成为长江存储的一供,对中芯国际也持续放量。 超净高纯试剂是指主体成分纯度高于99.99%的化学试剂,大多数都用在芯片的清洗、蚀刻等制造领域。 江化微:国内湿电子化学品龙头,打破国外企业限制壁垒,逐渐实现中低端市场的国产化替代。其超净高纯试剂、光刻胶配套试剂产品具备为平板显示、半导体、光伏等领域提供全系列湿电子化学品能力。 晶瑞股份:超净高纯试剂占其营收的20%。超纯双氧水、超纯氨水及在建的高纯硫酸等主流产品已达到G5等级,其它高纯化学品均普遍在G3、G4等级。 江丰电子:国内高纯溅射靶材行业龙头,目前已可量产用于90-7nm半导体芯片的钽、铜、钛、铝靶材,其中钽靶材在台积电7nm芯片中已量产,5nm技术节点产品也已进入验证阶段。 半导体景气周期有着“设备先行、制造接力、材料缺货”的传导规律。中国大陆迎来投资建厂热潮,对半导体设备的需求也水涨船高。今年上半年,半导体设备的同比出货量相比去年增长了50%,设备制造商接单不暇。 由于半导体设备技术壁垒高,研发难度大、周期长,是整个产业中最关键的环节之一。因此要实现我国半导体产业链的自主可控,半导体设备至关重要。 半导体设备价值含量高,投资占晶圆厂建设投资 75-80%,当前我国内半导体设备自制率仍较低,2020年国产化率约为16%。但部分领域国内厂商打破空白,技术不断追赶。 北方华创:国产半导体设备的绝对龙头,平台属性强。体量大;研发实力强属于国内一线;市占率领先,刻蚀设备国内市占率7%。产品线丰富,产品涵盖热处理、刻蚀、薄膜沉积(PVD、CVD)、清洗等设备。硅片设备-热处理设备-光刻设备-刻蚀设备-离子注入设备-薄膜沉积设备-抛光设备-清洗设备- 设备长川科技:企业主要从事集成电路专用设备的研发,生产和销售,是一家致力于提升我国集成电路专用装备技术水平,积极推动集成电路装备业升级的高新技术企业和软件企业。 硅片制造是芯片生产的第一道环节,单晶硅生长炉是生产单晶硅的主要半导体设备。 晶盛机电:国内晶体硅生长设备龙头,应用横跨半导体光伏两大产业,国内高端市场占有率第一。技术领先,实现大硅片多项技术突破。同时向切片、抛光、外延等设备拓展,目前已完成技术认证。甚至还出了第三代碳化硅半导体设备,已交付客户使用。 热处理设备即高温炉,主要是对硅片进行氧化、扩散、退火等工艺处理。供应商主要是国外厂商,国内龙头厂商北方华创在热处理设备的各个细致划分领域均有成熟的产品线,市占率也在逐年上升。北方华创热处理设备在长江存储的占比已超越了30%。 光刻是将设计好的电路图从光刻版转印到晶圆表面的光刻胶上,便于后续通过刻蚀和离子注入等工艺实现设计电路。光刻是晶圆生产的核心环节,设备包括***和涂胶显影设备。 ***是晶圆加工设施中技术壁垒最高的设备,该市场为荷兰企业ASML(阿斯麦)所垄断,目前国内具备***生产能力的企业主要是上海微电子。 芯源微:涂胶显影机行业龙头,成功打破了国外厂商垄断成为唯一的本土厂商,产品已经陆续通过了下游晶圆厂线%。公司近年也开始切入湿法清理洗涤设施领域,跟盛美股份,至纯科技和北方华创等展开竞争。 刻蚀设备在晶圆厂设备支出中仅次于光刻设备,且刻蚀设备数量更多,可替代比例更高,目前我国的刻蚀设备是比较先进的。 中微公司:刻蚀设备有突出贡献的公司,介质刻蚀机已打入 5nm 制程,技术接近世界级水准,国内市占率达13%。 硅片刻蚀后,需要将一些特殊的杂质离子注入到硅衬底去,这就是离子注入机。国内离子注入标的稀缺,仅凯世通和中科信。 万业企业:公司主营房地产业务,2018年收购凯世通切入半导体离子注入设备。产品已进入产线验证阶段,并于去年取得4台订单。 薄膜沉积工艺,分为物理气相沉积(PVD)、化学气相沉积(CVD)和外延三大类。 北方华创的PVD设备已经用于28nm生产线nm工艺设备也已实现重大进展,国产化率约 30%。 该领域的龙头是华海清科,技术领先,合计市占率达 20%。首发申请获上交所上市委员会通过,将于上交所科创板上市。 清洗设备目前国产化率最高,达到20%。随着工艺流程延长且复杂,每个晶片在整个制作的完整过程中需要至少超过200道清洗步骤。 是正在申报科创板IPO的盛美股份,深耕半导体清理洗涤设施十余年,,国内企业中市占率最高,产品进入中芯国际、长江存储、SK海力士等企业供应链。 盛美股份:科创板IPO正式提交注册的盛美股份是半导体清理洗涤设施龙头,技术优势领跑同行业。占据国内80%的市场占有率,其余20%则由北方华创、芯源微和至纯科技三家公司瓜分。 至纯科技:公司目前湿法清理洗涤设施订单充足,排产计划已经到了2022年。设备可实现28nm湿法工艺全覆盖,能够完全满足国内绝大部分晶圆厂的要求,单片清理洗涤设施预计会在下半年批量交付。 检测设备大多数都用在检测芯片性能与缺陷,贯穿于半导体制作的完整过程中的每一步主要工艺,按不同环节分为前道测试和后道测试设备。 前道测试设备大多数都用在晶圆加工环节,属于质量检验,壁垒更高。目前国内企业竞争力较弱,国产化率低于5%,处于技术、产品突破阶段。 精测电子:以半导体前道检测设备为主,同时布局后道,形成半导体测试领域全覆盖。其自动检验测试设备基本实现国产化,且已在国内一线客户实现批量重复订单。 ma进入半导体检测设备领域。Optima在晶圆缺陷检验测试设备上有成熟的产品线,该技术储备对国内来说是稀缺的,由此占据了发展先机。3 测试中国凭借低廉的劳动力,首先承接了对劳动力需求较大,技术方面的要求较低的半导体封测业务。目前大陆的芯片封装、测试整体上已达到国际领先水平,产业链条(封测厂、装备、材料)比较完整。 设备大致上可以分为测试机(ATE)、分选机、探针台,三者中,测试机市场最大,价值量更高。伴随三大封测厂商的扩产计划,会直接增加对国产后道测试设备的需求。 长川科技:国产半导体测试设备综合龙,头分选机为主、测试机为辅,多赛道布局。产品具备竞争力,主要性能指标已达国内领先、接近国外先进的技术水平。 华峰测控:测试机设备龙头,已可实现国产替代。技术国内领先,接近世界一流水平,进入了封测龙头供应链。测试机在半导体检测设备中价值占比高,华峰测控的毛利达到80%,领先同行,盈利能力强。但同时受制于单一赛道,成长速度受限。 我国是封测大国,拥有 “封测三杰”——长电科技、通富微电、华天科技,此前都宣布了各自的扩产计划。 长电科技:国内封测企业的龙头,全球排名第三,市占率达14.4%。高端封装技术与国际第一梯队齐头并进,公司在收购星科金朋后逐步发展了SiP、晶圆级和2.5D/3D等先进封装技术,并实现大规模量产远超传统封装的产量和销量。 通富微电:全球第六的封测厂,市占率7%。聚焦大客户战略,长期布局存储、微处理器等产品的先进封装技术。日前开发了国内第一款 SiP 的封装技术,该技术可应用于包括 5G 在内的各种基站和网络电源,目前已实现批量生产。华天科技:通过自建及收购拥有多个国内外多个厂区,低端、中端、高端全方位布局。 文章出处:【微信号:芯司机,微信公众号:芯司机】欢迎添加关注!文章转载请注明出处。 及资深从业者,展示全屋智能、智能照明、影音集成和建筑电气等领域的前沿技术及解决方案,以智能建筑科技打造未来智慧生活。随着5G通讯、物联 ,携手探索未来生活新境界 / 设计与生产的创新步伐,推动国产EDA工具的广泛应用与技术提升,引领中国集成电路产业自主创新进程,同时顺应全球算力发展趋 哪些? / 近日,备受瞩目的“The 2nd AutoSEMI 2024智能汽车数字 作为深圳科技制造领域的佼佼者,长期深耕大电流电源分配单元(BusBar)的研发与制造,为全球 稳健发展 / 主要来自全世界内的几家大型半导体公司,它们在技术创新、市场占有率和产品性能方面处于领头羊。以下是一些在交换 奥特维光学应用有限公司,作为无锡奥特维科技股份有限公司的控股子公司,近日凭借其卓越的技术实力,成功获得了多家 的AOI设备订单。这标志着奥特维光学在半导体封测设备领域的影响力和认可度进一步提升。 在这个充满挑战与机遇的时代,芯动力团队始终以破浪之势,再创辉煌。近日,芯动力迎来了一个令人振奋的喜讯——经过不懈努力和持续创新,芯动力与海外一家 青睐! / Hubbell近日宣布,已与美国私募基金Kingswood Capital Management, LP签署了最终协议,拟将家居照明业务(Residential Lighting Business)以1.31亿美元(约合人民币9.34亿元)的价格出售。该交易预计将于2024年第一季度完成。 编辑:感知芯视界 万物互联、万物智能时代,传感器是联动生态所有的环节的基础技术,是集合多学科的高技术聚合物,具有感知、传导的功能。 智能传感器,集成传感

关注我们

微信公众号